No dia 28 de janeiro de 2026, o cenário global se confirmou: o Federal Reserve (Fed) manteve os juros americanos entre 3,50% e 3,75%, enquanto o nosso Copom segurou a Selic em 15% ao ano.

Para o investidor iniciante, a matemática parece óbvia: “Se o Brasil paga 11% a mais que os EUA, o dinheiro deveria inundar nosso mercado e derrubar o dólar” certo?

Muitos vão falar depende. Mas na minha visão, Errado. O final de 2025 nos deu uma aula prática de que, em economia, nem sempre 1+1 é 2. Vamos aos fatos.

A Teoria: O que diz o modelo de Paridade de Juros?

Para entender para onde o dinheiro vai, usamos a Paridade de Juros Descoberta (UIP). Segundo o livro-texto clássico do Blanchard, o investidor estrangeiro só traz dinheiro para o um país se a diferença de juros compensar o risco cambial.

Para o exemplo, vamos utilizar o caso brasileiro e dos EUA considerando os valores para Novembro de 2025. A paridade de juros descoberta é dada por:

Onde:

- Taxa de Juros Interna = Taxa de juros no Brasil (15% ao ano) com a taxa equivalente de 1,17% ao mês.

- Taxa de Juros Externa = Taxa de juros nos EUA (3,75% ao ano) com a taxa equivalente 0,33% ao mês.

- : A variação esperada do câmbio (o quanto se espera que o dólar suba ou caia).

Para simplificação, ao invés de utilizarmos o valor esperado, será considerado o valor realizado para a taxa de câmbio. Os valores disponibilizados pelo Bacen para 30/11/2025 e 31/12/2025, a taxa de câmbio foi R$ 5,33 e R$ 5,50.

O Passo a Passo: Aplicando a lógica de paridade, olhamos o retorno total combinando os juros lá fora (nos EUA) com a valorização do dólar:

Ou seja, um retorno de 3,58% em um mês.

Conclusão: Diz-se que é a descoberto porque o investidor que aplica em títulos estrangeiros não está protegido contra o risco cambial. Enquanto o investidor da Selic comemorava seu 1%, quem apostou contra o Real ganhou mais que o triplo, formalmente, o ganho foi de 3,58% ao mês. O prêmio de risco (desvalorização cambial) foi tão alto que anulou completamente a vantagem dos nossos juros. É por isso que o saldo financeiro ficou negativo.

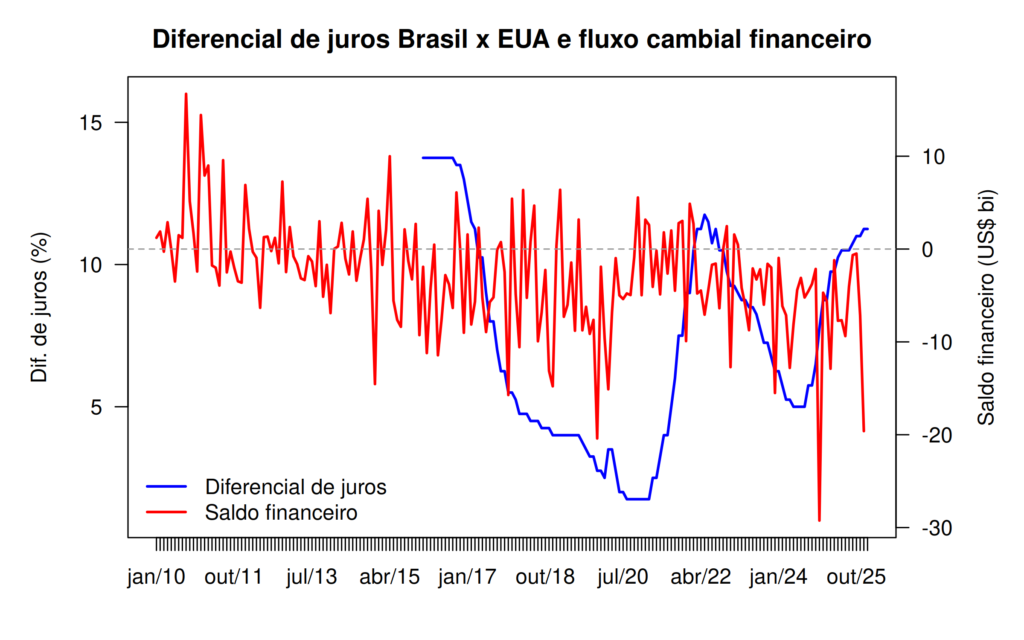

Matematicamente, valeu muito mais a pena ficar longe do Brasil. É por isso que o gráfico abaixo mostra a barra vermelha (entrada de capital para cobrir buraco) e não uma entrada motivada pela confiança no investimento.

O Paradoxo do Saldo Financeiro

Ao analisarmos o Saldo da Conta Financeira (calculado pela metodologia do FMI, somando Investimento Direto, Carteira e Reservas), constata-se um movimento brusco.

A partir da exposição acima, o diferencial de juros é dado por .

A partir do gráfico acima, é importante observar Saldo da Conta Financeira (linha vermelha) se manteve oscilante ao longo do tempo e boa parte permaneceu negativo, mesmo nos momentos em que o diferencial de juros foi positivo.

Em dezembro a curva vermelha mergulhou para – US$ 19,6 Bilhões. Vale mencionar que na contabilidade nacional, barra negativa significa ‘Entrada Líquida de Capitais‘, portanto, o Brasil aumentou seus passivos/dívida.

Então o leitor pode se perguntar: “Ué, se entrou dinheiro (barra negativa), por que o dólar subiu para R$ 5,50?”

A resposta é o Risco Político. O Brasil sofreu uma saída tão forte na Conta de Renda (remessas de lucros de empresas multinacionais) e incertezas fiscais, que o país precisou “tomar” esse capital financeiro para fechar o caixa. O dinheiro não entrou para “apostar” no país (o que derrubaria o dólar), mas entrou para cobrir o buraco das saídas comerciais e de lucros, exigindo um prêmio de risco (dólar) mais alto.

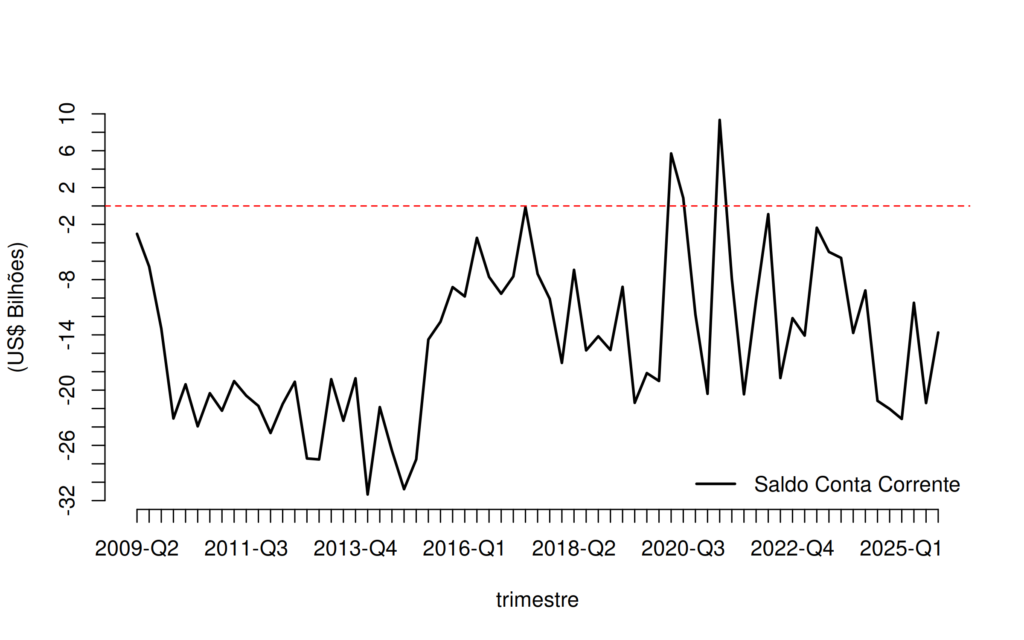

A figura abaixo apresenta subsídios para a continuidade da discussão. Em todos os momentos que a linha estiver negativa, abaixo da linha horizontal pontilhada em cor vermelha, dizemos que está ocorrendo um Déficit em Transações Correntes, isso significa que o Brasil gastou mais do que ganhou. É esse “buraco” aqui que obriga a Conta Financeira a ter aquela entrada de capitais, barra negativa no gráfico anterior para pagar a diferença.

Conclusão

A lição de dezembro de 2025 é clara: o diferencial de juros, o nosso “ímã” de capitais, perde sua força quando a percepção de risco fiscal se deteriora.

Vimos que o capital estrangeiro até entrou no Brasil, mas não atraído pela rentabilidade (o que valorizaria o Real), e sim pela estrita necessidade de financiar o nosso déficit em Transações Correntes. Enquanto a incerteza política e fiscal elevar o prêmio de risco, o câmbio continuará servindo como válvula de escape, anulando os benefícios de uma Selic a 15%.

Para o dólar cair de forma sustentável e voluntária, a economia precisa de mais do que juros altos; ela precisa de credibilidade. No contexto brasileiro, o juro alto está mais atrelado ao controle inflacionário do que à atração e manutenção de capitais.